Lợi ích

Lãi suất vượt trội

Lãi suất vượt trộiMức sinh lời cao hơn gửi tiết kiệm cùng kỳ hạn, lĩnh lãi linh hoạt

Nhanh chóng an toàn tuyệt đối

Nhanh chóng an toàn tuyệt đốiHoàn toàn online trên ABBank Business, hệ thống hỗ trợ quy trình phê duyệt rõ ràng, bảo mật đa lớp

Vốn tham gia linh hoạt

Vốn tham gia linh hoạtChỉ từ 10.000.000 vnd, mọi doanh nghiệp SME có thể tham gia và chủ động chia nhỏ khoản đầu tư

Thông tin sản phẩm Chứng chỉ tiền gửi An Phúc: xem thêm điều khoản điều kiện tại đây

| Tên sản phẩm: | Chứng chỉ tiền gửi An Phúc |

| Đơn vị phát hành: | Ngân hàng TMCP An Bình (ABBank) |

| Lãi suất: | Lãi suất hấp dẫn, điều chỉnh 3 tháng/lần = Lãi suất tham chiếu + 1%/năm |

| Thời hạn nắm giữ: | Linh hoạt |

| Số tiền tối thiểu: | 10.000.000 VNĐ |

| Hình thức sở hữu: | Chứng nhận sở hữu Chứng chỉ tiền gửi điện tử |

| Đối tượng mua CCTG: | Khách hàng doanh nghiệp vừa và nhỏ của ABBank |

| Kênh mua: | Ứng dụng ABBank Business |

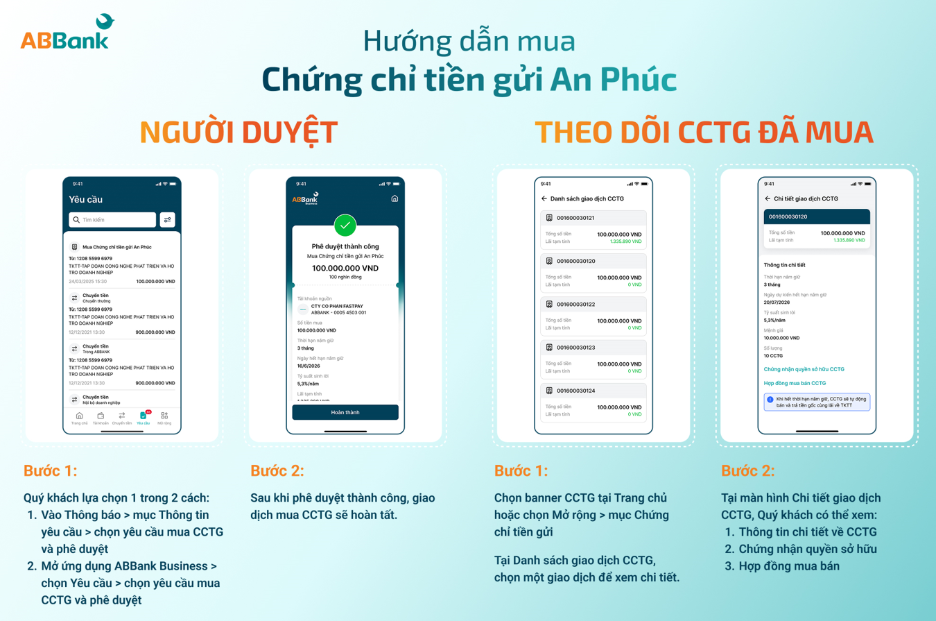

Hướng dẫn Mua Chứng chỉ tiền gửi An Phúc dành cho Khách hàng Doanh nghiệp

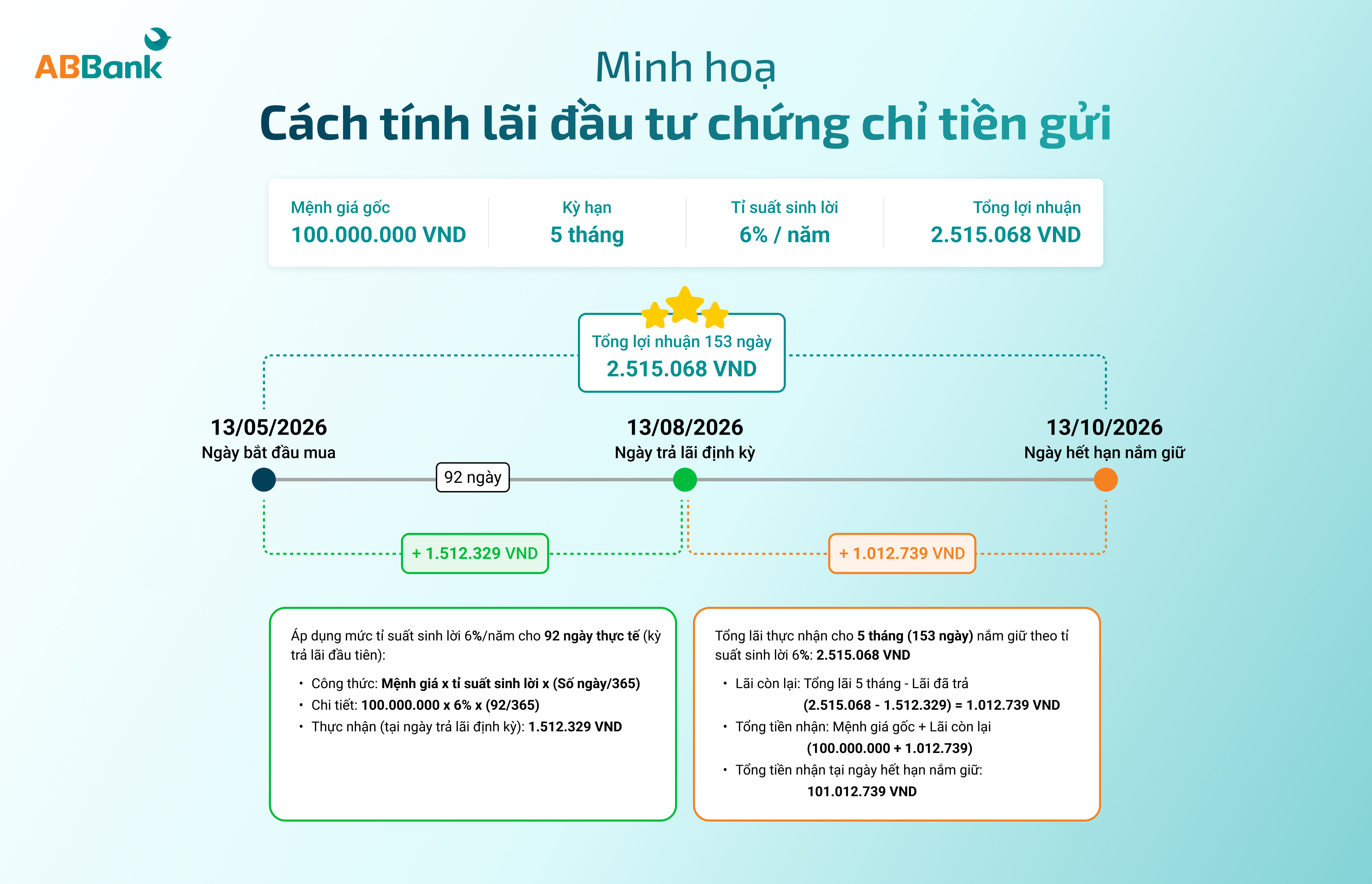

Minh họa cách tính lãi đầu tư chứng chỉ tiền gửi

Câu hỏi thường gặp

1. Chứng chỉ tiền gửi (CCTG) là gì?

Chứng chỉ tiền gửi là sản phẩm do ngân hàng phát hành nhằm xác nhận quyền sở hữu khoản tiền gửi của khách hàng trong một thời hạn nhất định với mức lãi suất cố định.

2. Chứng chỉ tiền gửi An Phúc phù hợp với ai?

Sản phẩm đặc biệt phù hợp với các Khách hàng Doanh nghiệp SME có dòng tiền nhàn rỗi ngắn hạn (từ 3 – 5 tháng) đang chờ thanh toán cho đối tác, trả lương, nộp thuế… muốn tìm kiếm một kênh đầu tư sinh lời cao hơn tài khoản thanh toán nhưng vẫn đảm bảo an toàn tuyệt đối

3. Tôi có thể mua CCTG An Phúc ở đâu?

Giao dịch thực hiện 100% trực tuyến theo quy trình phân quyền chuẩn của doanh nghiệp: Người tạo lệnh – Kế toán viên (User maker) tiến hành lập lệnh mua trên hệ thống, sau đó Chủ doanh nghiệp/Người có thẩm quyền (User checker) sẽ nhận được thông báo và tiến hành phê duyệt lệnh ngay trên ứng dụng ABBank Business. Tiền sẽ được trich nợ tự động từ tài khoản thanh toán của doanh nghiệp

4. CCTG An Phúc có được chuyển quyền sở hữu trước Thời Gian Nắm Giữ không?

Không. Với thời gian đầu ra mắt, KH chưa có thể chuyển quyền sở hữu trước Thời Gian Nắm Giữ. Trong các giai đoạn sau, tính năng này sẽ được nâng cấp.

5. Thời điểm trả gốc và lãi cho KH tham gia Chứng chỉ tiền gửi?

3 tháng từ thời điểm KH mua CCTG, khách hàng nhận lãi vào tài khoản đăng ký nhận lãi theo chính sách lãi của CCTG

Tại ngày hết hạn nắm giữ, gốc và phần còn lại của lãi nắm giữ (sau khi trừ lãi suất CCTG đã nhận) sẽ được tự động trả vào TKTT cho KH

Ví dụ: KH mua 100tr CCTG, thời hạn nắm giữ 5 tháng (150 ngày) với lãi suất 5,5%

3 tháng sau khi mua, KH nhận lãi 5,3% của 3 tháng (90 ngày), tương ứng với 1.306.849đ

Ngày hết hạn nắm giữ, KH nhận lại 100tr tiền gốc + lãi 2.260.274đ (5,5% của 150 ngày) - 1.306.849đ lãi đã nhận

6. Lãi nhận từ Chứng chỉ tiền gửi có chịu thuế hay không?

Đối với KHDN - lãi được tính vào thu nhập tính thuế của doanh nghiệp. KHDN cần xuất hóa đơn VAT khi bán CCTG vào ngày KHDN bán CCTG cho cá nhân/ tổ chức khác , KHDN có trách nhiệm xuất hóa đơn VAT, theo quy định tại Điểm a Khoản 6 Điều 1 Nghị định 70/2025/NĐ-CP.

Danh sách CN/ PGD ABBANK: https://www.abbank.vn/chi-nhanh

Mọi thắc mắc liên quan đến giải pháp, xin vui lòng liên hệ: Hotline CSKH 24/7 18001159